首页 > 行业资讯 > LEC全国授权展|中国资本市场没有谷子经济,只有奥特曼经济?

LEC全国授权展|中国资本市场没有谷子经济,只有奥特曼经济?

在2024年,不了解谷子经济的文娱消费者已落伍。

“谷子”即“Goods”,指动漫、游戏IP衍生商品,如手办、模型等。今年,这一市场吸引了投资者注意,概念股涨幅超30%。

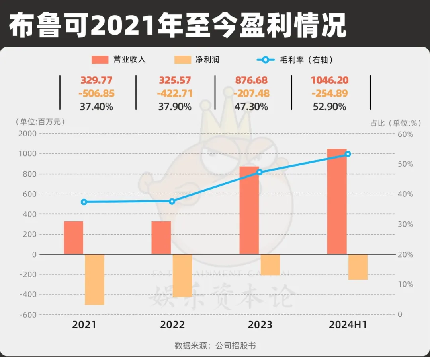

日前,被誉为“中国乐高”的布鲁可再次申请港交所上市,可能与卡游一同成为港股市场的“谷子经济”领头羊。

卡游和布鲁可真的是谷子经济的代表吗?

据LEC全国授权展了解,奥特曼IP在两家公司中均占主导,尤其在中国,奥特曼相关市场收入高达10亿,远超万代玩具业务的1.9亿。

这实际上是奥特曼经济,而非谷子经济,其主要受众是常被忽视的小学生。这可能是商场谷子店纷纷倒闭的原因之一。资本市场虽热,行业内部需保持冷静。

小学生成主力,奥特曼占半壁江山助力两公司上市

布鲁可主打拼装模型,或许不希望被视作依赖奥特曼。

招股书显示,公司已获得约50个知名IP授权,包括奥特曼、变形金刚等。尽管布鲁可通过多IP授权试图降低对奥特曼的依赖,但短期内摆脱其影响仍不现实,且授权费用激增。

布鲁可淘宝店销量前五中,奥特曼IP模型占前三,销量均过万,变形金刚排第四(销量3万+),其他IP销量未过万。

奥特曼IP在2023和2024年上半年分别贡献了布鲁可57.4%和63.5%的收入。奥特曼SKU占拼搭角色玩具的一半以上,但毛利率低于变形金刚和布鲁可自有IP,可能是受授权费用影响。

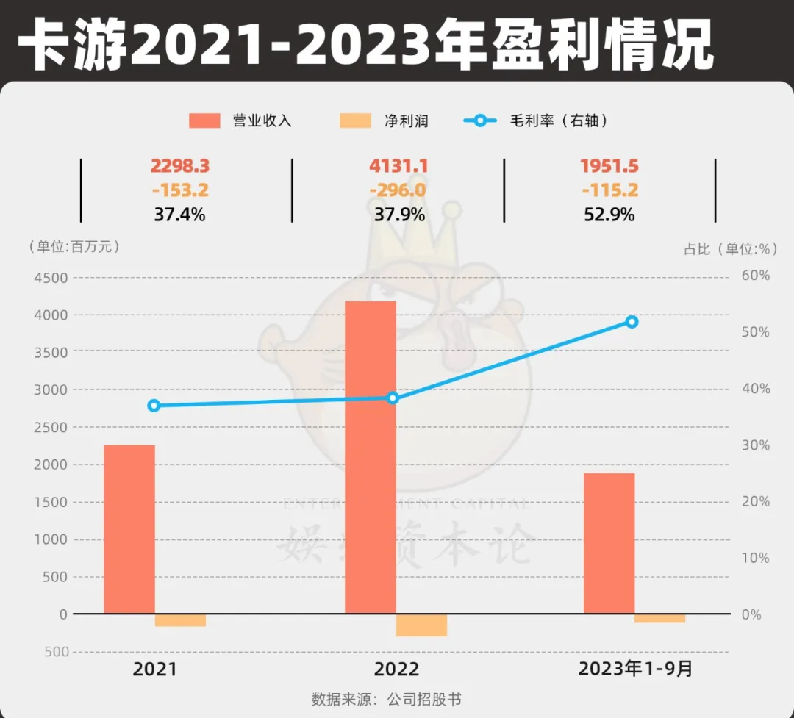

值得注意的是,布鲁可并非唯一依赖奥特曼的公司。今年初,以奥特曼卡牌闻名的“卡牌大王”卡游也向港交所提交了上市申请。

卡游未公开奥特曼IP的具体收入,但鉴于其近90%收入来自集换式卡牌,且奥特曼卡牌占该品类65%,奥特曼对卡游营收的贡献很可能超过一半。

布鲁可和卡游代表的是未成年人而非二次元购买力。卡游近90%收入来自未成年人主导的集换式卡牌市场。

奥特曼在中国小学生中极受欢迎,布鲁可半年内相关收入达6亿,两家公司合计可能达10亿,远超万代玩具业务的1.9亿。然而,未成年人消费是卡游上市进程可能终止的风险之一。

“谷子经济股”:真谷子还是空概念?

谷子经济是什么?

谷子经济基于二次元文化,以IP衍生品为主,如联名盲盒。其高定价反映了IP的高溢价,这是其吸引力所在。

IP溢价体现在:收藏价值高于实用性;正版与盗版谷子价值差异大;二手市场部分谷子价格远超新品。一些被归类为谷子经济的公司,其产品与IP的联系有限,或形式与主流谷子不同。

此外,还存在一些以不同形式进入产业链的公司。如承接文创相关业务、扩展盲盒业务、为周边厂商加工等。

国内谷子经济概念股主要分为三类:

1. IP文创零售商:泡泡玛特以盲盒为主,结合原创和联名IP;名创优品多品类合作,如哈利波特等;晨光的九木杂物社模仿此模式,2023年盈利。

2. 自有IP+周边生产:奥飞娱乐以自有IP如《喜洋洋与灰太狼》生产周边,同时子品牌与外部IP合作,更贴近谷子经济。

3. 传统文具玩具厂商:尝试融入IP经济,但效果有限,如广博与《天官赐福》联名产品销量低。

还有公司以其他形式参与产业链,如承接文创业务、扩展盲盒或为周边厂商加工。

谷子经济的核心在于IP溢价,与普通文具、玩具制造业不同,企业参与度越高,利润空间越大。布鲁可和卡游的品牌溢价尤为显著。

国内资本市场上的谷子经济参与者主要是传统文具和玩具商,这是一门有挑战的好生意,潜力远超概念股。

谁能成为中国的万代,引领谷子经济巅峰?

资本市场期待的谷子经济龙头应如何?

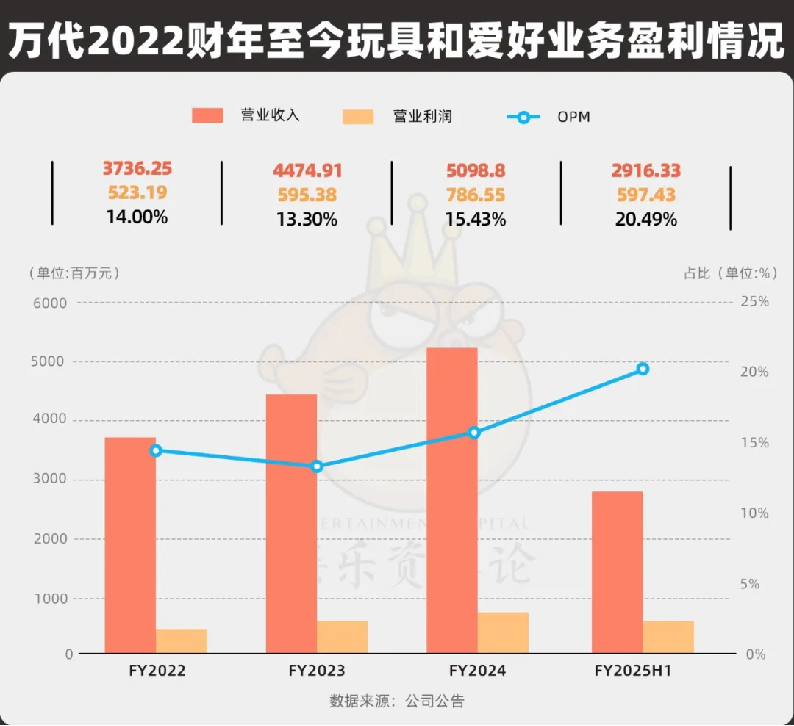

以日本万代为例,该公司凭借高达、龙珠等IP,在2024财年收入约499亿人民币,玩具业务占近半,收入138亿人民币,海贼王、高达等IP贡献巨大。

万代凭借经典IP和声誉,定价较高。例如,万代EVA手办二手市场价约200元,布鲁可新品169元,其他国产模型约70元。

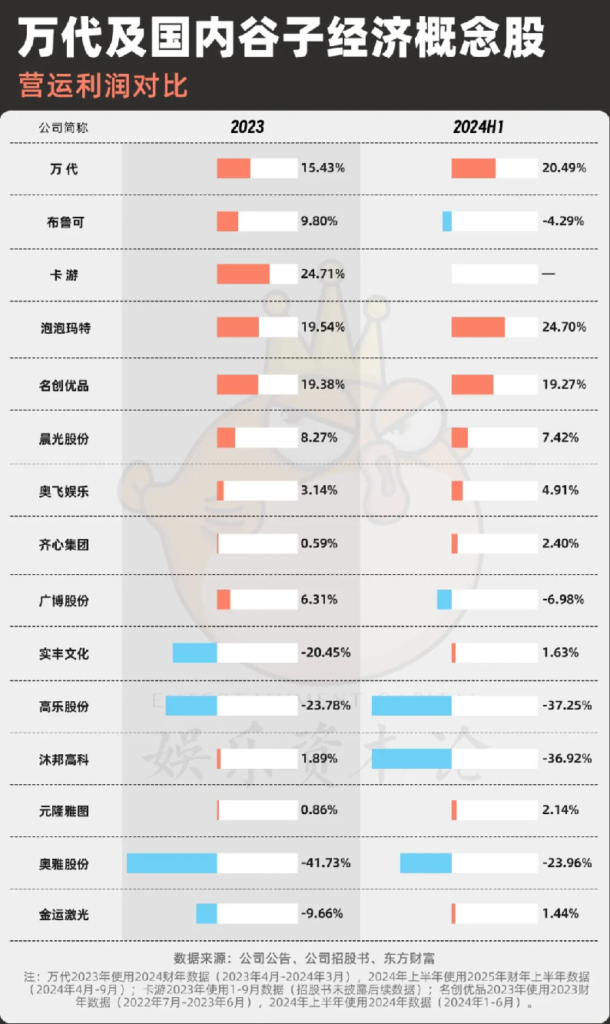

以万代的营运利润率对比,国内仅卡游、泡泡玛特、名创优品相当,商业模式也最接近IP经济。

谷子经济的关键在于IP掌控,万代的成功部分源于其历史地位和与南梦宫合并后的IP孵化力。

在中国,主要IP集中在游戏和互联网公司手中,周边生产商要分享谷子经济,需打造自有品牌。名创优品、奥飞娱乐、卡游和布鲁可各自以线下空间、产品特色、社交玩法和设计能力形成竞争优势。其他企业也需发掘自身优势以突出重围。

谷子经济作为IP产业链的一部分,随着IP文化和新消费趋势的发展,不会仅是泡沫。从儿童对奥特曼卡牌的狂热到大量的联名产品,都显示了其潜力。尽管存在,中国的谷子产业链相比日本的成熟度还有差距。

“奥特曼经济”的崛起既反映了传统玩具行业的变化,也显示了未成年人消费习惯的形成。然而,未成年人消费的敏感性使得监管和舆论对布鲁可等公司的影响未知。

要真正发展中国谷子经济,还需激发成年人的消费热情。

文章来源:娱乐资本论

如有侵权,请联系删除

联系我们

项目经理:

陈凯

![]() +86-21 6157 7214

+86-21 6157 7214

![]() 13671551684(同微信)

13671551684(同微信)

![]() blues.chen@informa.com

blues.chen@informa.com

隐私政策 | Copyright © 2025 亿百媒会展(上海)有限公司 沪ICP备13004811号-8

沪公网安备 31010102004352号

沪公网安备 31010102004352号

联系我们

项目经理:

陈凯

![]() +86-21 6157 7214

+86-21 6157 7214

![]() 13671551684(同微信)

13671551684(同微信)

![]() blues.chen@informa.com

blues.chen@informa.com