首页 > 行业资讯 > IP授权展|上半年16家玩具公司收入190亿,做IP的都赚了,没“上车”的已出局 | 雷报

IP授权展|上半年16家玩具公司收入190亿,做IP的都赚了,没“上车”的已出局 | 雷报

截至目前,众多国内上市玩具和涉及玩具业务的公司陆续公布了2024年中期报告,对此,IP授权展/雷报统计了16家公司(品牌)的营收及净利情况。

上半年,以奥飞娱乐、元隆雅图、星辉娱乐、彩星玩具等为代表,将“IP”作为入局、破局点的玩具公司,收入还在持续扩大,或者玩具业务得到增长提振;而如凯知乐这类主要进行分销、零售的玩具企业,也开始将目标聚焦到“IP”上,只是“上车”较晚,还没有在业绩上看到效果。

另一方面,单纯的玩具销售较为疲软的大环境下,部分公司或品牌如沐邦高科、*ST美盛、IP小站等,经历转型失利、业绩持续走低等一系列情况后,已、基本在竞争越发激烈和多元化的玩具行业内“出局”。

赚钱的6家公司都在做“IP”,有人还进军“谷子”圈

奥飞娱乐:IP跨界、做潮玩和“谷子”

奥飞娱乐主营业务包括内容创作及运营、玩具业务、婴童业务和潮玩业务,打造集动画、电影、玩具、婴童用品、潮玩手办、衍生品授权、实景娱乐等业务为一体的IP全产业链平台,并构筑以动漫IP为核心的文化产业生态。旗下核心IP包括“超级飞侠”、“喜羊羊与灰太狼”、“巴啦啦小魔仙”、“铠甲勇士”、“量子战队”等。

奥飞娱乐聚焦IP全产业链的战略在2023年取得了较好的成绩,同比2022年,全年扭亏为盈,净利润大增154.63%。因此,今年的奥飞娱乐持续探索IP跨界和潮玩类目产品,目前看来,2024上半年相比去年没有产生显著增长,新的探索是否能进一步为集团业绩带来突破,还得看下半年的成绩。

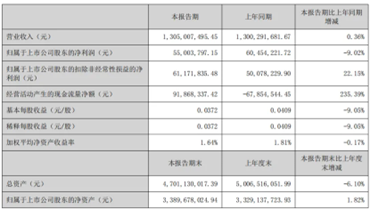

上半年,奥飞娱乐实现营收13.05亿元,与去年同期几乎持平,净利润5500.38万,同比减少9.02%,业绩较为平稳。

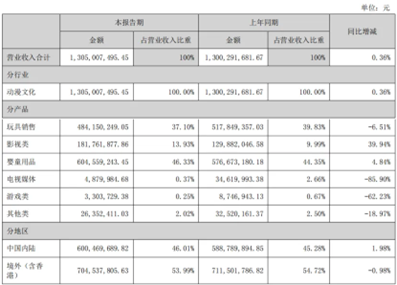

分产品看,上半年,奥飞娱乐玩具销售收入为4.84亿元,同比下滑6.51%。

玩具产品方面,一直以来,奥飞娱乐以“奥迪双钻”及“维思积木”双品牌运作,围绕旗下核心IP推出K12玩具。

另一方面,奥飞娱乐还在聚焦打造潮玩产品,主推“玩点无限”品牌。除自有IP“喜羊羊与灰太狼”盲盒产品外,还先后与米哈游、网易、腾讯、叠纸心意、哔哩哔哩、双叶社等达成合作,开发推出了“崩坏:星穹铁道”“未定事件簿”“蛋仔派对”“第五人格”“王者荣耀”“恋与制作人”等多个IP的叠叠乐、盲盒、萌粒、徽章、亚克力牌等谷子周边产品;并从线上线下链接名创优品、三福百货、酷乐潮玩、TOPTOY、The Green Party、KKV、X11等知名潮玩系统,增加产品触达范围。

同时,奥飞娱乐也在积极探索“IP+AI”的玩具产品。今年年初,推出了首个数字IP盲盒“AI超级飞侠”,将趣味数字盲盒与实物玩具融合,用户通过扫码即可随机获取一个角色或形态的AI超级飞侠,并实现实时互动;5月下旬推出喜羊羊首款AI智能产品“喜羊羊超能铃铛娃娃”。据悉,未来奥飞将围绕毛绒、早教等品类搭建智能玩具产品架构,持续优化完善“IP+AI”产业化的应用落地。

元隆雅图:聚焦IP文创

元隆雅图以创意设计为核心,以“大IP+科技”为战略驱动力,覆盖“全案营销”和“IP文创”两大业务板块。“IP文创”方面,公司面向企业和广大消费者,提供包括赛会特许纪念品、实物和数字IP文创产品、IP虚拟场景等在内的各类文化创意产品。

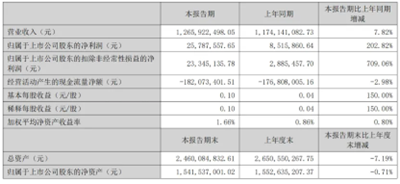

上半年,元隆雅图实现营收12.66亿元,同比增长7.82%,净利润2578.76万,同比大增202.82%。主要是礼赠品业务收入增长和毛利率提升拉动整体业绩提升。

目前,元隆雅图通过原创及多种授权合作方式不断扩大IP资源库,包括体育、动漫、游戏、文旅文博、国潮、原创艺术等多种类型的IP。元隆雅图最知名的产品类目是体育IP文创产品,其是2008年北京奥运会、2010年上海世博会、2014年南京青奥会、2022年北京冬奥会及冬残奥会、成都第31届大运会、2024年成都世园会、2025年哈尔滨亚冬会、2025年成都世运会等大型赛会的特许生产商和特许零售商,以及杭州第19届亚运会特许零售商。

元隆雅图还在加速推进IP文创战略,合作IP方面,元隆雅图与环球产品合作全面提升,授权IP扩充至功夫熊猫、小黄人、侏罗纪公园、速度与激情、魔法坏女巫等12个环球经典IP。加大国潮IP合作和产品开发力度,与上影元合作开发国IP《大闹天宫》相关产品。此外还签约了Kakao Friends、Line Friends等卡通IP。

彩星玩具:IP内容更新带动玩具销量

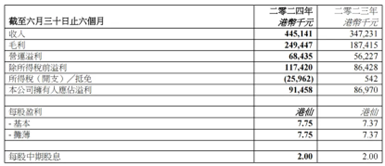

彩星玩具上半年实现营收4.45亿港元(约人民币4.05亿元),较去年同期增加28.20%。主要得益于其配合《哥斯拉大战金刚2:帝国崛起电影》成功重新推出“Godzilla x Kong”系列玩具,部分被“忍者神龟”玩具系列的销量下滑所抵销,该系列去年同期则受《忍者神龟:变种大乱斗》动画电影影响。上半年净利润为9145.8万港元(约人民币8331.82万元),同比增长5.16%。

可以说,彩星玩具的产品销售与IP也是“捆绑”关系,旗下主要产品包括“忍者神龟”“哥斯拉x金刚”,“超能战士”等系列。随着相关IP持续推出新内容,彩星玩具的配套产品销售也将持续获益。

据悉,今年夏季在Paramount+推出的“忍者神龟”新的动画系列「Tales of The Teenage Mutant Ninja Turtles」将继续为彩星玩具相关产品带来支持。近期,彩星玩具还与孩之宝签订一份全球特许权协议,获授权生产及分销“超能战士”IP玩具,相关玩具产品计划于2025年秋季推出。

美国仍然是彩星玩具2024年最大的市场,占了将近70%的收入。欧洲整体占20%,美洲其他地区占6%,仅4%则来自亚太地区。

华立科技:IP卡牌和设备收入持续增长

华立科技主要从事游戏游艺设备的设计、研发、生产、销售和运营。但同时也涉及动漫IP衍生产品。

华立科技的动漫IP衍生产品主要通过向游乐场门店投放动漫卡通设备并持续销售动漫IP周边实现,包括正版IP动漫形象的卡片、手办等,雷报之前曾报道过,很长时间以来,华立科技的“奥特曼”IP卡牌产品为其营收带来非常显著的助力。

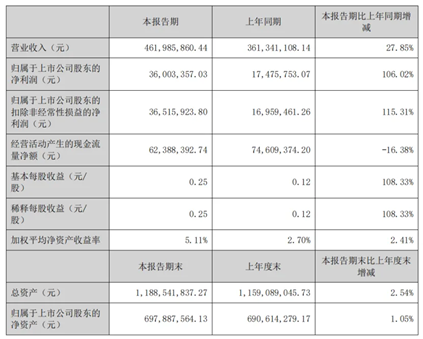

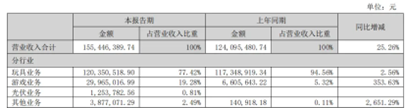

上半年,华立科技收入4.62亿元,同比增长27.85%;净利润为3600.34万元,相比去年同期增长106.02%。主要是游戏游艺设备收入及动漫IP衍生产品收入增长显著,华立科技以“IP”为核心的产品销售持续向好。

报告期内,动漫IP衍生产品销售收入1.45亿元,同比增长22.99%。得益于其丰富产品矩阵,加大投放力度,深化自研国潮风卡片机《三国幻战》的运营与推广,积极提高客户转化率和单台动漫卡通设备卡片销售效率。

IP方面,该公司已与微软、万代南梦宫、世嘉、Raw Thrills、IGS等全球知名游戏企业建立了战略合作伙伴关系。目前已获得了多款 IP 在游戏游艺设备领域的全球或区域代理权,包括《闪电摩托DX》、《极品飞车》、《巨兽浩劫3》、《假面骑士正义变身》、《太鼓之达人》、《舞萌DX》、《头文字 D 激斗》、《狂野飙车9》、《我的世界》、《宝可梦》、《奥特曼》、《三国幻战》等。

华立科技在报告中表示,未来将对原有的动漫IP衍生产品升级迭代,并储备全球顶流IP优秀作品,同时加快推进与国内潮流IP合作,研发国潮IP动漫卡通设备,构建内容丰富的线下游玩场景,深度挖掘IP商业变现价值。

实丰文化:转型也要做“IP”

报告期内公司所从事的主要业务领域覆盖了玩具、游戏和新能源三大业务板块。

该公司的玩具业务主要是各类玩具的研发设计、生产与销售,主要产品包括电动遥控玩具、婴幼玩具、车模玩具、动漫游戏衍生品玩具和其他玩具五大类。随着行业发展,其不断优化产品策略,形成了“智能电动玩具、IP动漫衍生品玩具、潮流玩具”三大主要产品线。

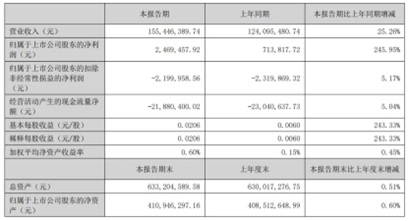

上半年,实丰文化实现营收1.55亿元,同比增长25.26%;净利润246.95万元,同比大幅增长245.95%。

实丰文化靠做玩具上市,但早在2019年初,公司业绩下行时,实丰文化就在寻找新的业绩增长点。2022年起,实丰文化开始进军近年发展迅猛的光伏业务,但该业务收入占比很少,玩具收入依旧是大头。同时,实丰文化的游戏业务有了较大发展,上半年收入增长353.63%达到2996.50万元,占总收入比重接近20%。

另一方面,实丰文化也没有放弃玩具业务,而是瞄准了“IP”,通过与知名IP合作推出产品,以及自研原创IP玩具产品。上半年,该公司玩具业务收入1.20亿元,同比增长2.56%,占总收入的77%。

在IP动漫衍生品玩具方面,实丰文化与多个IP合作,目前获得宝可梦、奶龙、蛋仔派对、贪吃蛇大作战、超级飞侠等热门IP授权,已开发宝可梦场景套装玩具系列、可达鸭款(电动)、奶龙款(电动)玩具正热销中;同时,其还不断打造自研原创IP产品,打造了小鹦鹉奇奇、智能飞飞象等玩具。

精英动漫:围绕“叶罗丽”IP持续发力

精英动漫是以“叶罗丽”动漫品牌及衍生产品玩具生产和销售为主要业务的动漫全产业链运营公司。其商业模式主要是以“内容”为表现形式,以媒体传播为拉动效应带动系列玩具及衍生产品“开发-生产-销售-授权”的模式。

具体来说是通过《精灵梦叶罗丽》系列动画的播出,形成“叶罗丽”动画品牌效应,然后通过品牌授权、衍生品销售、游戏、电影、播映授权等渠道实现收益。可以说,精英动漫的收入基本完全依托于“叶罗丽”这一核心IP。

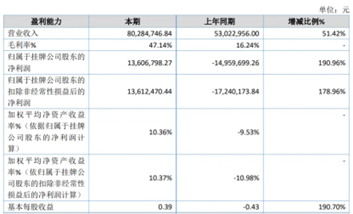

上半年,精英动漫实现营收8028.27万元,同比增长51.42%;净利润1360.68万元,同比增长190.96%,实现扭亏为盈,主要是本期动漫版权、授权收入增加所致。

分类别看,2024年上半年其“动漫授权、版权及承制”收入4978.49万元,同比增长133.81%,“玩具及衍生品销售”收入3049.98万元,同比减少3.88%。主要是由于玩具、衍生品销售下滑所致。

报告期内,公司继续在动画、游戏、衍生产品上持续投入研发,其中,“叶罗丽”动画第十季于2024年初全部研发完毕,衍生品也研发完成了娃娃及情景类玩具、潮流周边、叶罗丽童装系列等产品的研发及上市。

玩具业务下滑的6家,有人已彻底出局

凯知乐:开始探索“IP”,上车较晚

玩具品牌运营商和零售商凯知乐(Kidsland)上半年收入4.94亿元,同比下滑15.16%;公司拥有人应占亏损8015.4元,同比亏损略微收窄了3.07%。

IP授权展了解到,去年全年,凯知乐已经亏了2亿,2024年上半年继续亏损,其业绩已经出现了长期、持续的下行,凯知乐归咎于市场气氛疲弱及消费降级,消费者对消费更为谨慎及更注重价格价值主张,但从其他几家头部玩具公司业绩来看,玩具市场的情况并没有如此“消极”。

另外,2024上半年,除了与国际品牌合作,凯知乐也开始将目光转向了“IP”,持续探索创新产品和热门IP相关的周边产品,以吸引更多目标客群。但不得不说,凯知乐“上车”有点晚,目前也没有什么值得一提的产品案例出现。

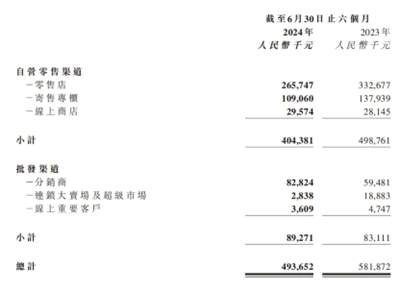

具体来看,按渠道划分收入,上半年,凯知乐自营零售渠道收入4.04亿元,同比下滑18.92%。其中零售店收入2.66亿元,寄售专柜收入1.09亿元,均出现下滑;线上商店收入微涨至2957.4万元。批发渠道收入8927.1万元,增长7.41%。

凯知乐的销售渠道规模正在持续缩小。自营零售渠道中,报告期内,凯知乐零售店数量为145家(去年同期167家),新增零售店7个,关闭17个;寄售专柜数量为404个(去年同期415个),新增18个,关32个。共有34家线上商店(去年同期28家)。

批发渠道中,截至2023年12月31日,分销商数量为304家(去年同期344家);与9家连锁大卖场及超级市场订有批发安排(去年同期12家);线上重要客户2家(去年同期2家)。

星辉娱乐:车模IP玩具业务增长

星辉娱乐的主要业务包括游戏业务、玩具业务、足球俱乐部业务。

其中,玩具业务主要专注于动态及静态车模、机器人、婴童玩具、积木拼装类玩具和户外骑行等产品的研发、生产及销售。旗下玩具已建立起完善的境外境内、线下线上全渠道销售体系,总计有超过400款玩具产品远销120多个国家和地区,累计已获得超过35个世界知名车企授权,在110多个国家和地区拥有商标知识产权。也是宝马、法拉利的重要合作商。

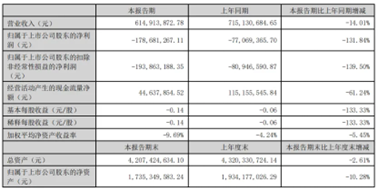

上半年,星辉娱乐实现营收6.15亿元,同比下滑14.01%;归属股东净亏损1.79亿元,同比大幅下滑131.84%。主要亏损集中在足球俱乐部业务上。

报告期内,公司玩具业务实现主营业务收入1.85亿元,较上年同期增长14.25%,占营业总收入的30.16%;实现净利润3597.72万元,较上年同期增长171.73%。

星辉娱乐的玩具IP产品以车模为主,累计获得超过35个世界知名车企授权,是国内获得车企授权最多的玩具衍生品厂商之一。此外,其已在动态玩具系列中储备了VR遥控、语音遥控等对接技术,未来将继续推动“玩具+AI”的深度结合,将人工智能交互技术嵌入至产品及其应用场景,推出更多智能化玩具产品。

高乐股份:IP玩具收入稳定

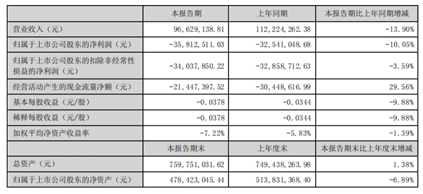

高乐股份业务主要包括玩具和互联网教育两大业务板块。上半年,高乐股份实现营收9662.91亿元,同比下滑13.90%,净亏损3581.25万元,亏损扩大10.05%。主要是教育信息化行业收入大幅下降所致。

玩具业务方面,高乐股份拥有独立自主的“GOLDLOK”品牌和涵盖研发、设计、模具制造、生产、销售的完整产业体系,主要产品包括电动火车、互动对打机器人、电动车、线控仿真飞机、智能女仔、环保磁性学习写字板等等,品类覆盖电子电动玩具、塑胶玩具、毛绒玩具、益智玩具、智能互动玩具、知名IP形象授权玩具、礼品等,规格超过1000种。

小白龙:IP积木玩具为主

小白龙是一家专注于积木产品的研发、生产、销售和IP的创作和运营的公司。该公司也结合自主IP和授权IP提升产品的附加值和国内、国际市场的竟争优势。在积木产品研发与制造、动漫内容策划与制作、品牌规划与管理等拥有专业的运营团队。通过动画片、电影、漫画、游戏等内容聚集打造积高侠自主IP。

公司目前拥有注册商标214项、著作权133项,专利43项。自主品牌“COGO”商标在欧美等全球主要国家已完成注册。

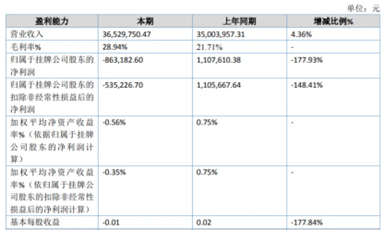

上半年,小白龙营业收入为3652.98万元,同比增长4.36%;净亏损86.32万元,下滑177.93%,同比由盈转亏。

沐邦高科:转型失利,基本已“出局”

沐邦高科主营业务包括单晶硅棒、硅片的生产销售、益智玩具业务。

该公司的益智玩具以塑料积木玩具为主,于2018年通过收购美奇林开展国内玩具运营业务,旗下产品主要包括科普系列、编程机器人系列、城市系列、婴幼儿系列及IP授权系列。

前两年,受经济等多种环境因素影响,整个玩具市场出现疲软,沐邦高科开始“转型”,努力发展和经营光伏业务,并在2023年内将持有的美奇林(负责玩具运营)公司100%股权转让。

去年,沐邦高科通过光伏业务实现了扭亏为盈,但2024年上半年,该公司营收4.36亿元,同比下滑31.95%;净亏损达1.54亿元,大幅减少1444.40%,可以说是“转型”失利。

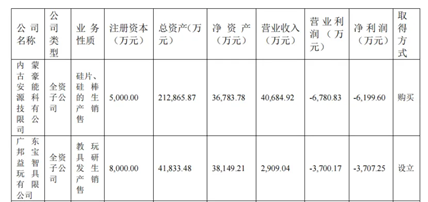

上半年,沐邦高科的玩具收入只有1012.80万元,占总收入比重已经微乎其微,在玩具企业当中,几乎已经算是彻底“出局”。

旗下子公司邦宝益智(教玩具研发生产销售)实现营收2909.04万元,净亏损3707.25万元。

*ST美盛:已于6月被深交所摘牌

美盛文化产品主要包括IP衍生品(动漫服饰、动漫玩具等)、动漫、游戏等文化类产品及内容发行业务和智慧营销业务等服务。

2024年6月3日,*ST美盛晚间公告,公司股票已连续二十个交易日的每日股票收盘价均低于1元,触及股票终止上市情形。深交所决定该公司终止上市,并在2024年6月5日摘牌。

据了解,*ST美盛曾发生大额资金占用、业绩预告不准确、违规回购等多项违规行为,收到《立案告知书》之前,公司还多次受到深交所纪律处分及浙江证监局行政处罚。

根据该公司4月发布的2024年Q1报告,其在一季度营业收入为1.43亿元,同比减少7.98%,净亏损670.34万元,同比收窄33.65%。

一系列风波,种种话题风向下,“盲目支持”和“盲目抵制”成为两大主流,《黑神话:悟空》IP的价值已经不再只能用IP内容这一纯粹的标准衡量。这也恰恰反应了IP产业的一大特殊性,即IP消费者的情绪与其针对单一IP的购买力息息相关。

6家潮玩:名创、泡泡玛特领衔,KK集团、卡游IPO失效

名创优品:收入77亿,抱紧“IP”大腿

8月30日,名创优品公布了截至2024年6月30日止的中期业绩报告。上半年,名创优品业绩超出预期,实现营收77.6亿元,同比增长25%;归母净利润11.7亿元,同比增长16%。名创优品旗下潮玩品牌TOP TOY通过加快核心商圈的布局,优化店态,在上半年实现了4.3亿元的总营收,同比增长38%,连续3个季度实现盈利。

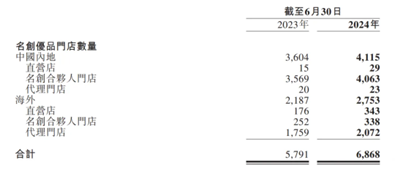

截至2024年6月30日,截至2024年6月30日,名创优品品牌全球门店数达6868家;中国内地名创优品门店的总GMV为70.97亿元,较去年同期增长16%,平均客单价为38.5元,较去年的37.6元也有所提升。

海外名创优品门店的总GMV为64.01亿元,同比大增41%,同店销售也增长了16.3%,这使得海外市场的总收入增长了43%至27.3亿元。

TOP TOY的门店总数也已增至195家,门店总GMV达5.21亿元,同比增长41%,同店销售也增长了13.6%。不过,平均客单价则由去年同期的124.7元降至111.2元。

包含其他销售渠道在内,TOP TOY上半年实现的总GMV为6.25亿元,总收入为4.3亿元,同比增长38%,税前分部利润3256.9万元,较去年同期的1593.2万元同比增长了104%。

在2023年,名创优品进行了全球品牌战略升级,提出“用产品创新、IP战略和全球化扩张迈向超级品牌”以及三个“转变”,包括:从渠道品牌转向产品品牌、从零售公司转变成兴趣消费驱动的内容公司,以及让顾客转变成用户。

在今年1月18日的名创优品2024投资者日上,名创优品又进一步提出了“成为全球第一的IP设计零售集团”的愿景与“坚持产品创新(IP设计)、坚持性价比和坚持全球化”的战略。

可以看出,除了门店的全球化扩张之外,抱紧IP大腿是名创优品未来迈向“超级品牌”的关键。

泡泡玛特:收入45亿,MOLLY等四大IP收入超23亿

不久前,泡泡玛特公布了2024年中期财报,上半年泡泡玛特的业绩可以说是一路“狂飙”。

2024年上半年,泡泡玛特实现营收45.58亿元,同比大幅增长62.0%;净利润9.64亿元,同比增长102.0%,直逼去年全年10.89亿元的净利润;经调整净利润10.18亿元,同比增长90.1%。

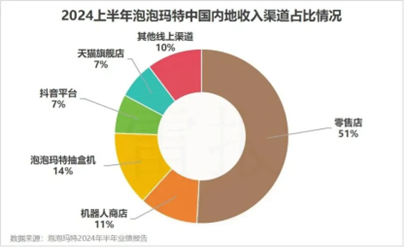

2024年上半年,中国内地业务收入32.06亿元。大陆地区线下总收入为17.86亿元,同比增长51.5%,占上半年总收入的39.2%。截至2024年6月30日,泡泡玛特在大陆合计零售店374家,零售店收入同比增长24.7%达到14.71亿元;机器人商店合计2189台,收入同比增长16.2%达到3.15亿元。

内地线上渠道上半年收入10.96亿元,同比增长29.1%。泡泡玛特抽盒机在上半年收入3.99亿元;天猫旗舰店收入1.99亿元;包括京东在内的其他线上渠道收入2.89亿元;值得一提的是,抖音平台收入2.09亿元,占线上渠道收入的19.1%,同比大幅增长90.7%,成为除了“其他线上渠道”分类外,泡泡玛特线上细分渠道收入的第二大头。

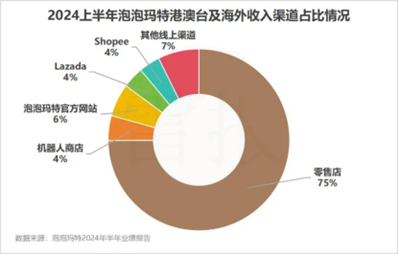

海外业务方面,泡泡玛特实现超高速增长。上半年,泡泡玛特港澳台及海外线下收入9.47亿元,同比增速高达397.3%,直超去年全年这一部分的6.46亿元收入。截至2024年6月30日,泡泡玛特港澳台及海外合计零售店83家,营收同比增长445.1%达到8.94亿元;合计机器人商店143台,营收同比增长109.7%达到5318万元。

泡泡玛特在本次财务报告中,还将港澳台及海外按照区域进一步划分为:东南亚、东亚及港澳台地区、北美和欧澳及其他。其中,东南亚以41.1%的份额占了泡泡玛特海外收入的最大头,上半年收入5.56亿元。

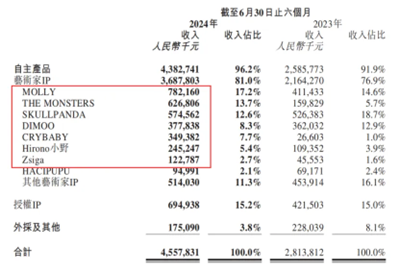

按IP划分,仅仅过去半年,泡泡玛特就已经有7个IP销售额过亿。大热门IP表现依旧强力,排名前四的MOLLY、THE MONSTERS、SKULLPANDA、DIMOO总共占了总收入的51.8%,超过五成,分别收入7.82亿元、6.27亿元、5.74亿元、3.78亿元。

同时,本期财报中,泡泡玛特首次将IP产品的品类划分为四大类,分别为:手办、MEGA、毛绒玩具和衍生品及其他。其中占据大头的手办收入占比首次低于60%;毛绒玩具收入4.46亿元,实现了993.6%的爆发增长;MEGA、衍生品及其他品类也分别实现了141.9%、77.5%的增长。

九木杂物社:收入6.90亿元,赚897万元

晨光股份发布的2024中期报告显示,上半年,九木杂物社实现营业收入6.90 亿元,同比增长 22%,实现净利润 897万元。

据悉,报告期内,九木杂物社经营稳健,线下渠道数量持续拓展;线上业务多渠道发展,天猫、拼多多、抖音、社区电商、即时零售等新型渠道均有提升,带来线上整体销售持续提升。会员系统运行良好,会员体量超千万,通过生命周期管理提升客户体验和活跃度。

截至报告期末,晨光股份在全国拥有709家零售大店,其中九木杂物社671家。

根据此前的财报,2019-2022年,九木杂物社持续亏损,净亏损分别为693.11万元、4207.86万元、2255.78万元以及3650.09万元,2023年则终于扭亏为盈,实现净利润2572.81万元;2024年上半年,九木杂物社继续了盈利的势头。

IP小站:收入仅800多万,未开发新产品

金运激光2024半年报告显示,旗下IP衍生品业务(IP小站)实现收入828.79万元,同比减少54.51%。净利润同比减亏约63%。

报告期内,IP小站进一步缩小业务规模,营收较大幅度减少,市场占有率进一步下降。IP小站未开发新的IP盲盒产品,重点是推进存货处置,对已计提的NFT盲盒打折促销作批发分销处理以提高资金周转率。

线下设备渠道收入672.86万元,在营线下设备共382台,相比年初净裁撤114台经营绩效不达标的设备;线上销售渠道电商、小程序运营策略转为维持基本运营,减少了线上销售团队人员,销售主要以库存存货为主,营业收入49.46万元;此外,报告期内线下分销批发 NFT 盲盒存货实现营业收入106.48万元。

金运激光表示,IP衍生品业务(IP小站)的收入已收缩至较小规模,占公司总营业收入比例仅 6.15%,但其亏损对公司净利润影响较大。目前看来,金运激光基本已打算推出竞争激烈的“潮玩”赛道。

X11、卡游:集团赴港IPO均“折戟”

近两月,据港交所官网最新消息显示,旗下有潮流玩具零售品牌X11的KK集团,其上市申请资料再次失效,目前招股书无法正常查看或下载。此前,KK集团曾分别在2021年11月4日、2023年1月20日、2023年7月31日、2024年1月31日四次向港交所递交招股书。

招股书显示,X11的GMV逐年上涨,自2020年的1385.3万,占比0.6%,到了2022年的2.53亿元,占比5.8%,去年前十个月则为3.32亿元,占比到了6%,两项数据同比2022年均有增长。

而根据品牌划分的收益来看,2020、2021、2022、2022前10个月、2023前10个月,来自X11的收入分别为1284万元、1.59亿元、2.40亿元、2.14亿元,以及3.05亿元,营收及占比基本都处在上升趋势;具体在经营利润方面,2020、2021、2022年分别为亏损300万、亏损1710万、以及亏损9560万元,而2023年前十个月的经营利润为1040万元,有较大程度的改善。

几乎是同时,卡游在今年年初提交的上市申请也已失效。

根据此前招股书信息,IP授权展了解到,2021年、2022年度以及2023年前九个月,卡游的营收分别为22.98亿元、41.31亿元、19.52亿元,净利润情况分别为亏损1.53亿、亏损2.96亿元和盈利2.6亿元。

具体到卡游主营的IP卡牌产品,2021年、2022年以及2023前九个月,卡游的卡牌收入分别为21.7亿元、39.3亿元、18.18亿元。

不过,申请失效似乎并没有打击两家公司的信心。KK集团相关工作人员曾对有关媒体回应称:“招股书递交6个月后显示失效,是赴港上市的正常机制,更新财务数据即可。目前公司整体经营情况良好,业务持续稳定发展,IPO流程正常推进中。”

随着潮玩产业“回暖”,期待二者下次更新的招股书中,会带来更亮眼的业绩数据。

联系我们

项目经理:

陈凯

![]() +86-21 6157 7214

+86-21 6157 7214

![]() 13671551684(同微信)

13671551684(同微信)

![]() blues.chen@informa.com

blues.chen@informa.com

隐私政策 | Copyright © 2025 亿百媒会展(上海)有限公司 沪ICP备13004811号-8

沪公网安备 31010102004352号

沪公网安备 31010102004352号

联系我们

项目经理:

陈凯

![]() +86-21 6157 7214

+86-21 6157 7214

![]() 13671551684(同微信)

13671551684(同微信)

![]() blues.chen@informa.com

blues.chen@informa.com